Trasformare la passione per la Fotografia in un vero e proprio Lavoro.

Puoi realizzare il tuo Sogno professionale ed aprire una Partita IVA o una Società di Fotografia.

In questo articolo vedremo come affrontare le scelte più appropriate per mettersi in proprio.

Legittimare il tuo lavoro da Fotografo

Uno dei passi più importanti è sicuramente l’apertura di una Partita IVA.

Per farlo, hai a disposizione un ampio ventaglio di possibilità, che comportano meccanismi fiscali e contributivi diversi.

Non sempre è facile scegliere la direzione più giusta per te, ma se segui queste linee-guida avrai una visione più chiara.

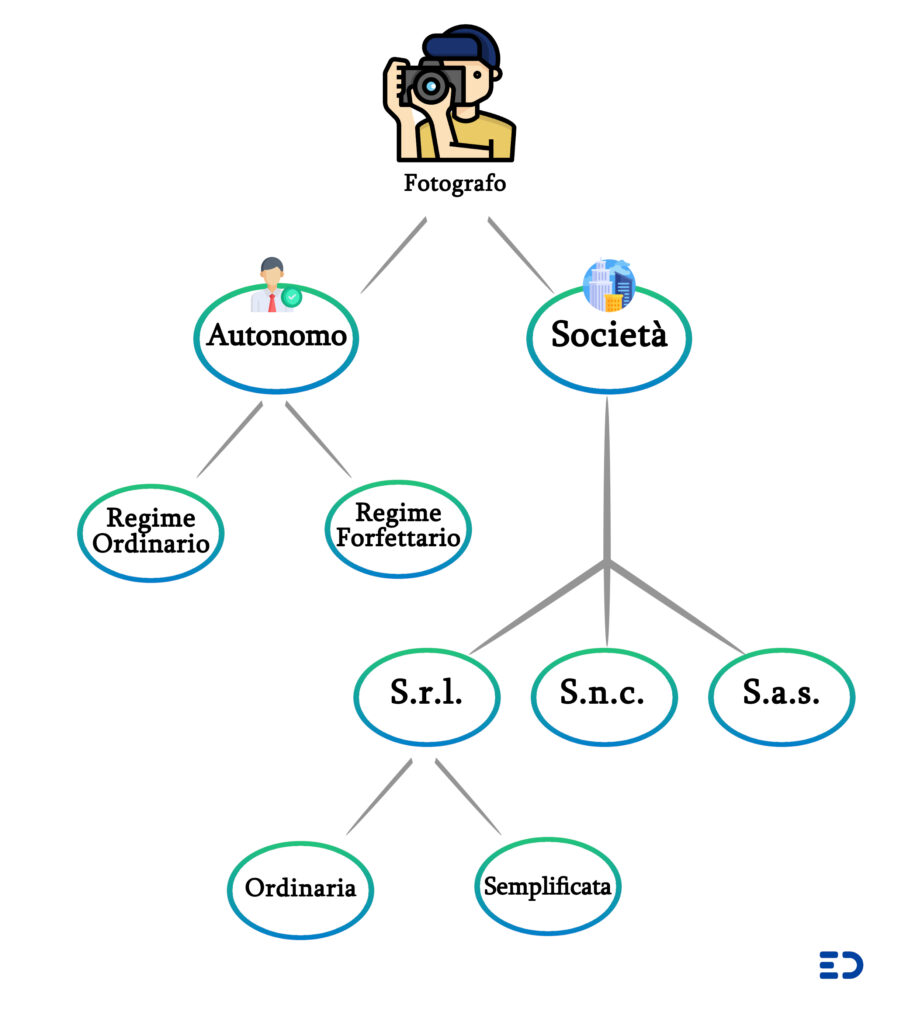

Per legittimare il tuo lavoro da Fotografo e trasformare il tuo hobby in una vera Professione, la prima scelta da compiere è comune a tutti i Professionisti Digitali:

Vuoi essere un Lavoratore Autonomo o vuoi Aprire una Società?

Per iniziare a fatturare come Fotografo Professionista, valuta per prima cosa la strada del Lavoratore Autonomo.

Questo perchè la costituzione di una Società comporta:

- Maggiori costi iniziali

- Adempimenti fiscali e contabili più complessi

- Gestione amministrativa più articolata

- Costi di consulenza più alti

Gestire una Partita IVA come Lavoratore Autonomo è invece molto più semplice.

Codice ATECO

Il primo aspetto da considerare in fase di apertura della tua Partita IVA è la scelta del Codice ATECO, che identifica la tipologia di attività che svolgi come Professionista.

I Codici ATECO più utilizzati dai Fotografi sono:

- 74.20.19 Altre attività di riprese fotografiche

- 74.20.20 Attività degli studi fotografici per lo sviluppo e stampa conto terzi

- 74.20.11 Attività dei fotoreporter

Tutti e 3 i Codici ATECO suggeriti corrispondono ad un Coefficiente di Redditività del 78%.

Significa che, nel caso in cui tu aderisca al Regime Forfettario, dovrai pagare i contributi e le tasse solo sul 78% del tuo Fatturato totale.

Regime Ordinario o Forfettario?

In qualità di Lavoratore Autonomo hai la possibilità di scegliere il tuo Regime Fiscale.

È una scelta molto importante, in quanto determinerà le modalità di calcolo di tasse e contributi.

Se non hai troppe spese da affrontare, come ad esempio quelle relative alla gestione di uno studio fotografico fisico, e ti occupi ad esempio di Fotografia Digitale, potresti valutare il Regime Forfettario.

Se invece hai molti Costi Operativi, probabilmente ti converrebbe “scaricarli” e ridurre il Reddito Imponibile, che rappresenta la base di calcolo di tasse e contributi. In questo caso, dovresti dare un’occhiata al Regime Ordinario.

Per schiarirti le idee, leggi il nostro articolo dedicato:

Non dimenticare che l’accesso al Regime Forfettario è subordinato al rispetto di determinati requisiti, tra cui:

- Essere un Libero Professionista o una Ditta Individuale (no società!)

- I Ricavi non possono superare €85.000 all’anno

- Limite di €20.000 per compensi, lavoro accessorio e dipendenti

- Non aver percepito nell’anno precedente redditi di lavoro dipendente superiori a €30.000

La Legge di Bilancio 2023 ha previsto che dal 1° Gennaio 2023 il limite dei Ricavi annui venga innalzato da €65.000 a €85.000, per aumentare la platea di soggetti idonei al Regime Forfettario.

Simulazione Fiscale Gratuita

Il nostro Team ha messo a punto un Tool Gratuito che mette a confronto due scenari diversi, a parità di Volume d’Affari.

Inserisci il Fatturato stimato, scegli la Cassa Previdenziale di appartenenza (per i Fotografi è la Gestione Separata INPS) e calcola in pochi secondi la stima di Tasse e Contributi che dovresti pagare con il Regime Ordinario e con il Regime Forfettario.

Contributi Previdenziali

I Fotografi che lavorano come professionisti autonomi pagano i contributi previdenziali all’INPS e devono iscriversi alla Gestione Separata.

L’aliquota per il calcolo dei contributi è del 26,23%, che si calcola sul Reddito (non sul Fatturato).

Per i Fotografi in Regime Ordinario, il Reddito è la differenza tra Ricavi e Costi.

Esempio:

Fatturato = €50.000

Costi = €16.000

Reddito = €34.000

I Contributi non si calcolano sul Fatturato di €50.000, ma sul Reddito di €34.000.

Contributi = €34.000 * 26,23% = €8.918

In Regime Forfettario invece il Reddito è il Fatturato moltiplicato per il Coefficiente di Redditività.

Esempio:

Fatturato = 50.000

Coefficiente di Redditività = 78%

Reddito = €39.000

I Contributi non si calcolano sul Fatturato di €50.000, ma sul Reddito di €39.000.

Contributi = €39.000 * 26,23% = €10.230

Contributi Minimi

La Gestione Separata INPS non prevede alcun obbligo di contribuzione minima, a differenza della sezione Artigiani e Commercianti.

Significa che se in un anno fatturi €0, pagherai €0 di Contributi.

Sul Reddito generato dalla tua attività si applica l’aliquota contributiva del 26,23%, quindi i Contributi da pagare sono direttamente proporzionali al Reddito.

Quanto costa aprire la Partita IVA?

Nulla.

Mettiti in contatto con noi per aprire gratuitamente la tua Partita IVA da Fotografo ed iniziare a fatturare da subito, senza alcun costo iniziale!