Questa è la Guida Definitiva sugli aspetti Contabili e Fiscali di un E-Commerce.

Vedremo insieme come si Crea e come si Gestisce un Business di Commercio Elettronico.

Le informazioni in questo articolo, a mio avviso, sono le nozioni di base che ogni buon Commerciante Digitale deve assolutamente conoscere.

Partiamo subito!

Come si Crea un E-Commerce?

Per dare vita al tuo Business di Commercio Elettronico devi seguire questi Step:

- Apri una Partita IVA

- Iscriviti al Registro delle Imprese

- Iscriviti all’INPS

- Trasmetti la SCIA

Il primo step è aprire una Partita IVA.

Partiamo subito con una Premessa:

Ti sconsiglio vivamente di fare i passaggi che stiamo per elencare senza l’aiuto di un Professionista.

Primo errore: Molti pensano (sbagliando) di poter iniziare sfruttando la normativa sulle Prestazioni Occasionali.

Prestazione Occasionale (Anche No)

L’E-Commerce è un tipo di attività che non prevede l’utilizzo della Prestazione Occasionale, in quanto, per sua natura, non può possedere i requisiti di occasionalità e assenza di professionalità.

In particolare, la normativa sulle Prestazioni Occasionali prevede il rispetto di tutti questi requisiti:

- Assenza di Abitualità

- Assenza di Professionalità

- Assenza di Continuità

- Assenza di Coordinazione

L’E-Commerce non rispetta questi requisiti e quindi non può essere svolto con Prestazione Occasionale.

Pensaci:

Se metti in vendita degli articoli online con lo scopo di far partire un business, hai già un’organizzazione del tuo lavoro.

Il tuo sito web di vendita, che sia di proprietà o appoggiato presso una piattaforma di terzi, resta online 24 ore su 24, e per forza di cose rappresenta un tipo di attività coordinata e continuativa.

Apri una Partita IVA

Siamo giunti alla conclusione che i Commercianti Digitali, per iniziare a svolgere l’attività, devono aprire una Partita IVA.

Quando una persona fisica apre la propria Partita IVA, ha 2 strade alternative da percorrere, che riguardano il Regime Fiscale a cui si aderisce:

- Regime Ordinario

- Regime Forfettario

Vediamo in cosa consistono i 2 Regimi Fiscali alternativi:

Regime Ordinario

Il Regime Ordinario prevede che i Costi Operativi, ovvero le spese sostenute per lo svolgimento della tuo Business, possano essere dedotti dal Fatturato per il calcolo del Reddito Imponibile.

Ricorda:

Il Reddito Imponibile è la base di calcolo per Imposte e Contributi.

Ad esempio, se in un anno fatturi €50.000 dalla vendita online di prodotti e sostieni Costi Operativi pari ad €20.000, il tuo Reddito Imponibile sarà di €30.000.

L’Imposta da pagare in Regime Forfettario è l’IRPEF, ovvero l’Imposta sul Reddito delle Persone Fisiche.

Le Aliquote IRPEF vanno dal 23% al 43%, in base ai diversi scaglioni di Reddito:

Regime Ordinario – Aliquote Fiscali:

| Nr. Scaglione | Da | A | Aliquota |

| 1 | €0 | €15.000 | 23% |

| 2 | €15.001 | €28.000 | 25% |

| 3 | €28.001 | €50.000 | 35% |

| 4 | €50.001 | — | 43% |

Per quanto riguarda l’IVA, i titolari di E-Commerce in Regime Ordinario devono applicare l’IVA (quando è previsto) su ciascuna vendita di prodotto.

Di contropartita, possono detrarre l’IVA pagata sugli acquisti.

Regime Forfettario

Il Regime Forfettario non consente di dedurre dal Fatturato i Costi Operativi.

Tuttavia, viene riconosciuta al titolare di E-Commerce una quota di Costi c.d. “Forfettari”, che si calcolano applicando un Coefficiente di Redditività al Fatturato annuo.

Il Coefficiente di Redditività per le attività commerciali online e offline è del 40%.

Ciò significa che, per ogni €100 incassati dalla vendita di prodotti, in Regime Forfettario si calcoleranno Imposte e Contributi solo su €40.

L’Imposta da pagare in Regime Forfettario è l’Imposta Sostitutiva, che appunto di sostituisce all’IRPEF.

L’Aliquota “standard” dell’Imposta Sostitutiva è del 15%, ma può essere ridotta al 5% per i primi 5 anni di attività se si rispettano determinati requisiti.

Per quanto riguarda l’IVA, i titolari di E-Commerce in Regime Forfettario non sono soggetti IVA.

Di conseguenza, non devono applicare l’IVA sulle vendite e non possono detrarre l’IVA sugli acquisti.

Per approfondire le differenze tra i 2 Regimi, ti consiglio di dare un’occhiata al nostro articolo:

In fase di apertura della Partita IVA, oltre a scegliere il Regime Fiscale, dovrai indicare il tuo Codice ATECO.

Il Codice ATECO è una serie di 6 cifre che identificano la tipologia di attività svolta con Partita IVA.

Il Codice ATECO più utilizzato dagli E-Commerce è il 47.91.10 , che si riferisce al Commercio al dettaglio di qualsiasi tipo di prodotto effettuato via internet.

Iscriviti al Registro delle Imprese

Per dare vita al tuo E-Commerce, anagraficamente e fiscalmente parlando, oltre ad aprire una Partita IVA, devi iscriverti al Registro delle Imprese.

In particolare, devi iscriverti al Registro tenuto dalla tua Camera di Commercio di riferimento, ovvero quella che copre geograficamente la sede della tua attività.

Per Comunicare la creazione del tuo business alla Camera di Commercio devi trasmettere una pratica telematica chiamata “ComUnica”, che ti permette di dichiarare l’inizio della tua attività a più Enti contemporaneamente (Agenzia delle Entrate, Camera di Commercio, INPS, ecc.).

La pratica “ComUnica” include tutte le informazioni sul tuo Business, come ad esempio:

- Dati Anagrafici

- Sede

- Tipo di Attività

- Data di Inizio Attività

- Siti web utilizzati come canali di vendita online

- Provider telefonico utilizzato per la connessione ad internet, ecc.

Anche in questo caso, ti sconsiglio di trasmettere la pratica “ComUnica” in totale autonomia: è molto facile commettere errori stupidi, se si agisce da soli.

Rivolgiti sempre ad un Professionista di fiducia.

Iscriviti all’INPS

In qualità di Commerciante Online, al pari dei titolari di negozi fisici, dovrai iscriverti alla sezione Commercianti dell’INPS e versare i relativi Contributi.

Anche per l’iscrizione all’INPS puoi utilizzare la pratica telematica “ComUnica”.

Trasmetti la SCIA

L’ultimo passaggio per dare vita al tuo E-Commerce è la trasmissione della SCIA, ovvero la “Segnalazione Certificata di Inizio Attività”.

La SCIA è un documento che va trasmesso allo Sportello Unico per le Attività Produttive (SUAP) del Comune di riferimento.

La Segnalazione Certificata di Inizio Attività serve, appunto, a segnalare al Comune che stai partendo con un’attività di Commercio Elettronico.

Come si Gestisce un E-Commerce?

Una volta Creato anagraficamente e fiscalmente il tuo E-Commerce, vediamo insieme come si Gestisce.

(Spoiler: È la parte più Difficile!)

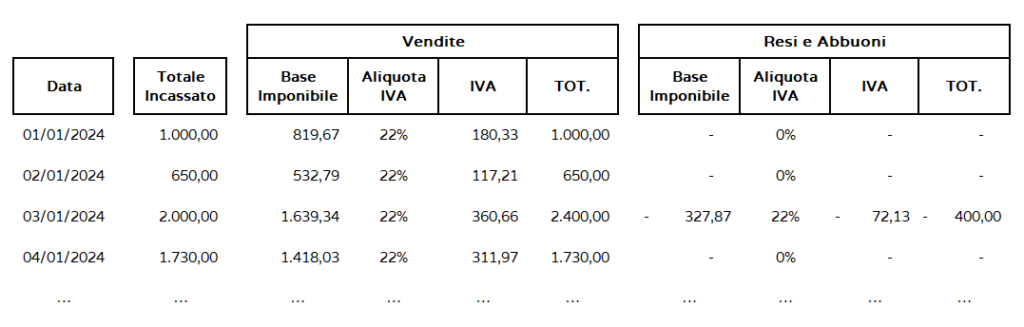

Registra i Corrispettivi

Quando vendi i tuoi prodotti online devi registrare gli incassi in un apposito registro, chiamato “Registro dei Corrispettivi”.

A differenza dei negozi fisici, gli E-Commerce non sono obbligati a dotarsi di un Registratore di Cassa Telematico, ma devono semplicemente annotare i dati giornalieri in un Registro.

Per registrare gli incassi, basta utilizzare un Registro Digitale in qualsiasi formato elettronico (es. Excel).

Questo sono le informazioni giornaliere che deve contenere il Registro:

- Data

- Base Imponibile

- Aliquota IVA

- Importo IVA

- Resi e Abbuoni

- Totale Incassato

Ciascuna riga del Registro dei Corrispettivi corrisponde ad un giorno dell’anno.

Di conseguenza, il documento deve essere formato da 365 righe.

Per la registrazione dei Corrispettivi giornalieri, puoi utilizzare il nostro Registro dei Corrispettivi.

Scarica gratuitamente il nostro Template

Ricorda:

Alcune piattaforme E-Commerce, come ad esempio Shopify, forniscono ai propri utenti il Registro dei Corrispettivi già compilato.

In questi casi, non devi fare altro che inviare ogni mese il Registro al tuo Commercialista.

Per ottimizzare la gestione contabile e fiscale del tuo E-Commerce, dai un’occhiata al nostro articolo:

Gestisci l’IVA

Se sei in Regime Forfettario, non devi preoccuparti di nulla che riguardi l’IVA.

Significa che non dovrai versare periodicamente l’IVA a debito e non dovrai compilare alcuna Dichiarazione IVA.

Se invece sei in Regime Ordinario, ricordati di:

- Trasmettere Telematicamente le Liquidazioni Periodiche IVA (LiPe)

- Trasmettere Telematicamente la Dichiarazione IVA ogni anno (entro il 30 Aprile)

- Versare l’IVA a Debito

- Versare l’Acconto IVA

Questi adempimenti posso risultare particolarmente complessi da gestire autonomamente, per cui ti consiglio di avvalerti di un bravo Commercialista.

Dichiara i Redditi

I titolari di E-Commerce sono tenuti a dichiarare i propri Redditi ogni anno.

Per fare ciò, va compilato il Modello Redditi PF, che si riferisce all’anno precedente.

La scadenza per l’invio telematico del Modello Redditi PF cade normalmente il 30 Novembre, tuttavia ogni anno può essere soggetta a proroghe o modifiche.

La funzionalità del Modello Redditi PF, oltre a dichiarare quanto guadagnato nel corso dell’anno precedente, è quella di calcolare le Imposte sul Reddito da pagare.

Paga le Imposte ed i Contributi

La parte meno divertente della gestione di un E-Commerce è senza dubbio il versamento di Imposte e Contributi.

Vediamo come funzionano nel dettaglio.

Imposte

Il calcolo e la tipologia delle Imposte variano a seconda del Regime Fiscale.

In Regime Ordinario si paga l’IRPEF (dal 23% al 45%).

In Regime Forfettario si paga l’Imposta Sostitutiva (5% o 15%).

L’IRPEF si calcola sulla differenza tra Ricavi Imponibili e Costi Deducibili.

L’Imposta Sostitutiva si calcola sull’Incassato Annuo moltiplicato per il Coefficiente di Redditività, al netto dei Contributi Previdenziali versati.

Sia l’IRPEF che l’Imposta Sostitutiva si versano con Modello F24 e le scadenze sono:

- 30 Giugno

- 30 Novembre

Ogni anno è possibile che le scadenze subiscano leggere variazioni, in base alle necessità del Fisco.

Contributi

I Contributi INPS per i titolari di E-Commerce sono calcolati applicando l’aliquota del 24,48% al Reddito Imponibile.

I Contributi INPS sono suddivisi in:

- Contributi Fissi

- Contributi Variabili

I Contributi Fissi devono essere versati a prescindere dal Volume d’Affari.

In altre parole, anche se fatturi €0 in un anno, devi comunque versare all’INPS la quota di Contributi Fissi.

I Contributi Fissi si versano trimestralmente, secondo queste scadenze:

- 1a Rata: 16 Maggio

- 2a Rata: 16 Agosto

- 3a Rata: 16 Novembre

- 4a Rata: 16 Febbraio

Le scadenze possono subire leggere variazioni di anno in anno.

I Contributi Fissi per i titolari di E-Commerce sono pari ad €4.292,42 l’anno.

Se nel corso dell’anno si genera un Reddito superiore alla soglia di €17.504 , oltre ai Contributi Fissi dovranno essere calcolati e versati anche i Contributi Variabili.

I Contributi Variabili si calcolano applicando l’aliquota del 24,48% sulla quota di Redditi eccedente la soglia di €17.504

Le scadenze per il versamento dei Contributi Variabili seguono le stesse scadenze per il versamento delle Imposte, ovvero:

- 30 Giugno

- 30 Novembre

Così come le Imposte, anche i Contributi Fissi e i Contributi Variabili si versano con Modello F24.

Ricorda:

I contribuenti in Regime Forfettario possono richiedere una decontribuzione del 35%, che si applica sia ai Contributi Fissi che ai Contributi Variabili.

Paga i Diritti Camerali

I Diritti Camerali rappresentano un tributo che ciascun soggetto iscritto al Registro delle Imprese deve versare ogni anno a favore della Camera di Commercio nella cui circoscrizione territoriale è situata la propria sede legale.

I Diritti Camerali vanno versati entro il 30 Giugno di ogni anno.

L’importo da versare varia in base alla Camera di Commercio di riferimento.

Per qualsiasi dubbio o chiarimento sul tuo E-Commerce, contatta il nostro Team.

Ti piacerebbe ricevere una nostra Consulenza Personalizzata?

Prenota una call Completamente Gratuita!