Il Bilancio può essere paragonato ad una fotografia di un’azienda in un preciso momento storico.

Dalla sua lettura possiamo puoi ottenere informazioni preziose sull’andamento dell’attività e sul suo stato generale di salute.

Saper leggere e interpretare correttamente le informazioni contenute in un Bilancio Aziendale non è semplice, soprattutto per i non addetti ai lavori.

In questo articolo voglio spiegarti in pochi e semplici passaggi come fare per leggere un Bilancio Aziendale e quali sono le voci a cui prestare particolare attenzione.

Partiamo dal principio:

Cos’è un Bilancio?

É un documento contabile che le società depositano annualmente presso la Camera di Commercio.

Serve per comunicare a tutti gli stakeholders le informazioni economiche, patrimoniali e finanziari dell’azienda.

Lo scopo è quello di condividere con il mondo esterno il reale stato di salute dell’attività imprenditoriale, permettendo di confrontare i dati di un’azienda nel tempo e di mettere a paragone i risultati reddituali di aziende diverse.

Il Bilancio depositato in Camera di Bommercio ha un format predefinito, che segue le indicazioni della 4° Direttiva della Comunità Economica Europea. L’omogeneità dei Bilanci serve per ridurre il livello di arbitrarietà del soggetto incaricato della redazione e per assicurare il livello massimo di trasparenza.

La 4° Direttiva della Comunità Economica Europea nasce dall’esigenza di comparare i Bilanci delle società di capitali dei vari paesi CEE, ritenuta possibile solo se la redazione degli stessi avviene attraverso schemi, tassonomie e criteri valutativi omogenei.

Da cosa è composto un Bilancio?

Gli elementi costitutivi del Bilancio Aziendale sono:

- Stato Patrimoniale

- Conto Economico

- Rendiconto Finanziario

- Relazione sulla Gestione

- Nota Integrativa

Tuttavia, esiste un’eccezione che permette di eliminare alcuni degli elementi costitutivi del Bilancio, ovvero il Rendiconto Finanziario e la Relazione sulla Gestione.

Sto parlando del Bilancio Abbreviato, che a differenza del Bilancio Ordinario è formato solo da:

- Stato Patrimoniale

- Conto Economico

- Nota Integrativa

Vediamoli nel dettaglio.

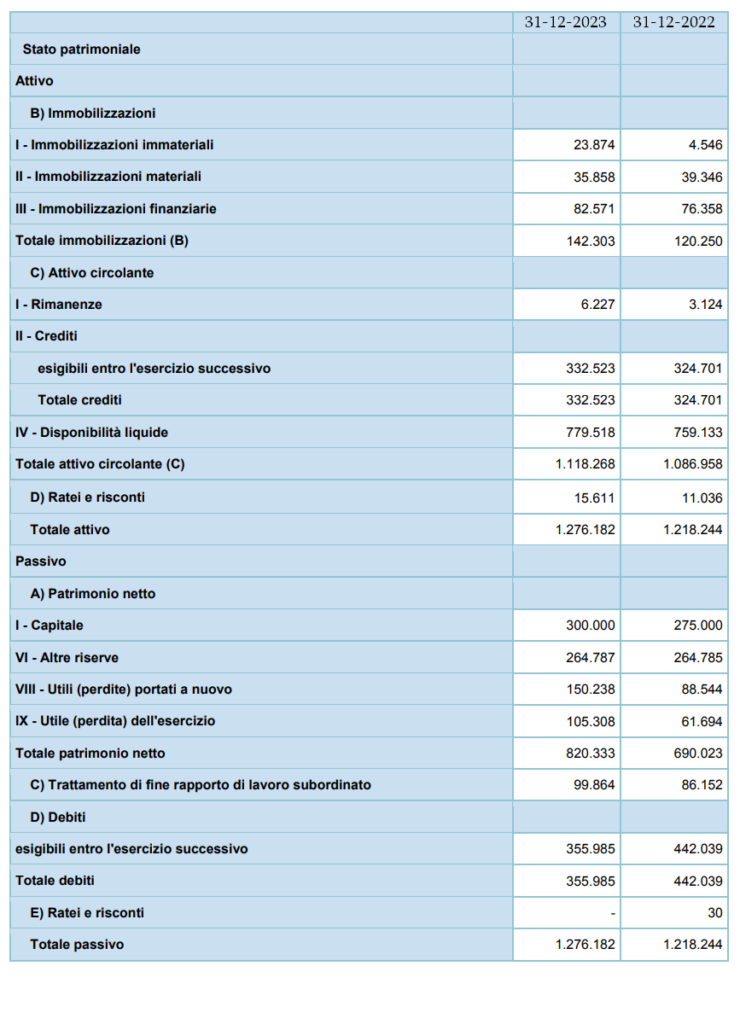

Stato Patrimoniale

É un prospetto a sezioni contrapposte dove vengono elencate le Attività, le Passività e il Patrimonio Netto.

La prima colonna riporta la descrizione della voce patrimoniale, la seconda il valore in Euro dell’anno corrente e la terza il valore dell’anno precedente.

Gli elementi dello Stato Patrimoniale a cui prestare particolare attenzione sono il Patrimonio Netto, l’Attivo Circolante e l’Autonomia Finanziaria.

Patrimonio Netto

Il Patrimonio Netto è una voce che può darti un primo segnale sullo stato di salute di un’azienda e sulla sua solidità patrimoniale.

Il primo elemento del Patrimonio Netto è il Capitale Sociale.

Il Capitale Sociale rappresenta il valore delle somme e dei beni conferiti dai soci in azienda a titolo di capitale di rischio.

Il Capitale Sociale è frazionato in quote ciascuna di pari valore, le quali vengono assegnate ai soci in proporzione a quanto versato da ciascuno.

Il codice civile stabilisce che le società per azioni e le società in accomandita per azioni devono avere un capitale minimo iniziale di €100.000, mentre per le società a responsabilità limitata il capitale iniziale minimo è pari a €10.000 (salva l’eccezione delle Srl a capitale sociale ridotto, in cui il capitale sociale può essere anche inferiore).

Cosa rappresenta il Capitale Sociale?

Maggiore sarà il valore di questa voce di Bilancio e più alto è l’investimento che i soci hanno effettuato.

Un Capitale Sociale alto significa che i soci hanno investito una parte dei propri risparmi e li stanno mettendo a rischio per un progetto imprenditoriale in cui credono realmente, in cui hanno fiducia, e che pensano possa generare profitti nel lungo periodo.

Un Capitale Sociale può indicare anche che i soci abbiano preferito reinvestire i proventi generati dall’attività dell’azienda, anzichè riscuoterli da quest’ultima.

Inoltre, un valore alto del Capitale Sociale rappresenta un ottimo biglietto da visita per le Banche e per altri Investitori, che normalmente lo identificano come un segnale di stabilità patrimoniale e fiducia.

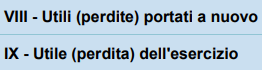

Utili e Perdite

Altre 2 voci molto importanti del Patrimonio Netto sono gli Utili e le Perdite, in particolare:

Dall’analisi di questi importi puoi farti un’idea dei risultati attuali e storici dell’azienda.

Se vi sono Utili portati a nuovo significa che in passato l’attività ha generato Utili che non sono stati distribuiti ai soci, ma sono rimasti nelle disponibilità della società

Questo è tendenzialmente un segnale positivito in termini di performace, perchè significa che i soci non hanno sentito il bisogno di prelevare tutti gli Utili per sè, ma ne hanno lasciato una parte in azienda.

L’Utile dell’esercizio rappresenta invece il risultato reddituale dell’esercizio che si è appena concluso, calcolato come Ricavi di Esercizio – Costi di Esercizio.

Un campanello d’allarme dovrebbe accendersi con la presenza di grandi Perdite portate a nuovo.

Questo può indicare che la società stia generando storicamente delle Perdite e che quindi i Costi di esercizio sono superiori ai Ricavi.

Uno o due anni chiusi in perdita non sono indicativi di un cattivo stato di salute aziendale, ma l’accumularsi di alte Perdite portate a nuovo può esserlo.

Attivo Circolante

L’attivo circolante rappresenta le attività liquidabili entro 12 mesi ed è composto da rimanenze, liquidità differite e liquidità immediate.

Rientrano nell’Attivo Circolante ad esempio le disponibilità dei conti correnti bancari, il denaro in cassa, i crediti liquidabili nel breve periodo e le rimanenze di magazzino.

L’Attivo Circolante può darti un’idea sullo stato di liquidità dell’azienda.

Perché un’attività imprenditoriale funzioni correttamente è assolutamente necessario che abbia liquidità a sufficienza per potersi mantenere.

Un Attivo Circolante relativamente basso (o più basso rispetto a quello degli esercizi precedenti) può essere un segnale che indica che la società fa girare meno soldi nell’arco di 12 mesi.

Al contrario, un Attivo Circolante alto può indicare la capacità dell’azienda di far fronte ai pagamenti in modo sereno e senza avere particolari problemi di cash-flow nel corso dell’anno.

In altre parole, l’Attivo Circolante accoglie gli elementi del patrimonio che rimangono a disposizione dell’impresa per un periodo di tempo breve e che possono essere utilizzati una sola volta, a differenza delle Immobilizzazioni.

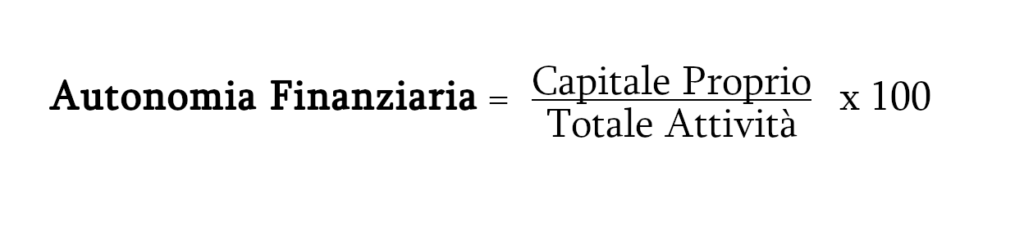

Autonomia Finanziaria

Questa non è una voce che puoi vedere direttamente sul Bilancio, in quanto non viene riportata in modo esplicito.

L’Autonomia Finanziaria è un indice che puoi calcolare con una formula semplicissima:

Il Capitale Proprio è il Totale del Patrimonio Netto, mentre il Totale Attività è il Totale Attivo.

L’Autonomia Finanziaria segnala il grado di dipendenza dell’azienda da fonti di finanziamento esterne.

Maggiore è l’indice di Autonomia Finanziaria e migliore sarà la capacità dell’impresa di autofinanziarsi senza ricorrere a capitale di terzi.

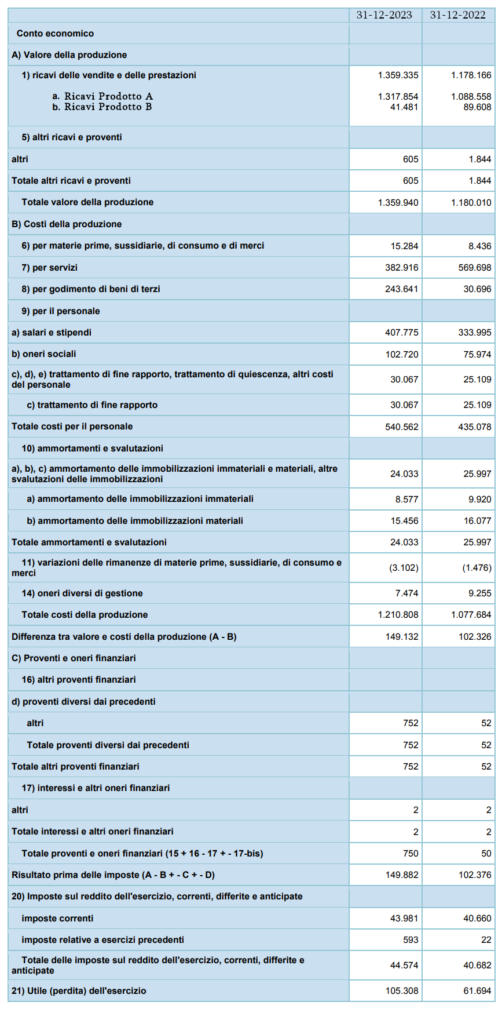

Conto Economico

Il Conto Economico è un prospetto che contiene i componenti positivi (Ricavi) e negativi (Costi) di reddito, con il fine di calcolare l’Utile o la Perdita di esercizio.

Mentre lo Stato Patrimoniare riporta valori stock, come una vera e proprio fotografia in un determinato momento storico della vita aziendale, il Conto Economica riporta valori flow, ovvero che si sono accumulati nel corso dell’esercizio e che si azzerano nell’esercizio successivo.

Il prospetto è suddiviso in macro-voci indicate con le lettere maiuscole dell’alfabeto:

A) Valore della Produzione

B) Costi della Produzione

C) Proventi e Oneri Finanziari

D) Rettifiche di Valore di Attività e Passività Finanziarie

Gli elementi del Conto Economico a cui prestare particolare attenzione sono i Ricavi delle Vendite e delle Prestazioni, il Risultato di Esercizio e il Ritorno sull’Investimento.

Ricavi delle Vendite e delle Prestazioni

In questa voce sono indicati tutti Ricavi relativi alla gestione caratteristica dell’impresa, al netto di resi, abbuoni e sconti.

La gestione caratteristica è l’attività principale svolta da un’azienda allo scopo di produrre utili e fa riferimento all’insieme di operazioni e processi che rendono possibile la principale Mission aziendale.

In altre parole, questa voce è il Fatturato Annuo dell’azienda.

Preso singolarmente, il Fatturano non è un indice sufficientemente complesso per valutare le performance aziendali, ma comunque ci da una prima direzione reddituale che la società ha intrapreso nell’esercizio.

Un Fatturato particolarmente alto potrebbe essere dovuto ad un caso fortuito o ad episodi sporadici avvenuti nel corso di un particolare anno fiscale, difficilmente sostenibili nel lungo periodo.

Questa voce va presa con le pinze e va valutata nel tempo.

Un Fatturato crescente negli anni potrebbe indicare che l’azienda stia vendendo di più o che stia raggiungendo un numero maggiore di clienti. Ma potrebbe anche indicare un aumento aumento costante dei prezzi di vendita, a parità di numero di clienti.

Il Fatturato è quindi un dato importante, ma va preso con le pinze.

Risultato di Esercizio

Dalla somma algebrica dei Ricavi (segno +) e dei Costi (segno -) relativi all’esercizio, scaturisce un Utile o una Perdita.

Rispetto all’analisi del semplice Fatturato, il Risultato di Esercizio ti permette di tirare le somme dell’anno appena trascorso e di capire se l’azienda ha creato o distrutto ricchezza.

Questa voce del Conto Economico permette di ottenere un primo giudizio sull’andamento dell’esercizio e misura l’incremento o il decremento del patrimonio netto.

Un’analisi interessante è quella che mette a confronto il Fatturato con il Risultato di Esercizio.

Se ad esempio un’azienda aumenta del 80% il Fatturato da un’esercizio all’altro, ma il Risultato di Esercizio migliora solo del 5%, significa che i Costi che si sono dovuto sopportare per poter essere in grado di Fatturare l’80% in più sono stati decisamente troppo impattanti.

Certo, l’azienda ha performato positivamente, ma siamo sicuro che continuerà a farlo nei prossimi anni?

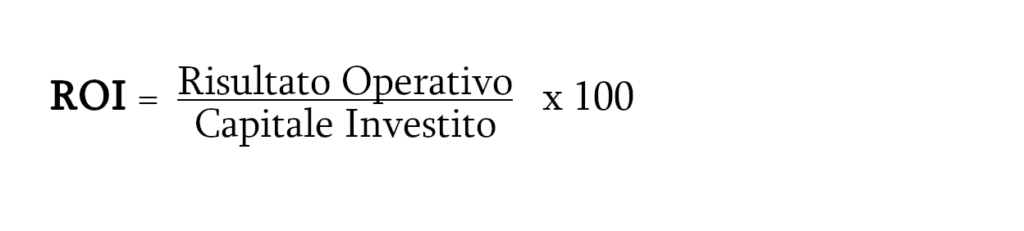

Ritorno sull’Investimento

Il Return on Investment, o ROI, è indice di redditività del capitale investito.

Sul Conto Economico non troverai nessuna voce chiamata “Ritorno sull’Investimento”, in quanto quest’ultimo non viene riportato esplicitamente.

Puoi calcolarlo con una formula semplicissima:

Il Risultato Operativo è la voce del Conto Economico “Differenza tra valore e costi della produzione A-B” e rappresenta il risultato economico della sola gestione caratteristica.

Il Capitale Investito è la voce dello Stato Patrimoniale denominata “Totale Passivo”, che è la somma delle Passività e del Patrimonio Netto. Questo elemento rappresenta l’importo totale investito in azienda, comprensivo sia delle fonti di finanziamento proprie che di terzi.

Il ROI indica la capacità dell’azienda di remunerare il capitale di rischio e il capitale di debito.

Maggiore è il ROI è migliore è stato l’investimento.

Questo indice può essere utilizzato per valutare la remunerazione del capitale di diversi progetti, di aziende diverse, ed è uno dei metodi di valutazione aziendale di base più utilizzati al mondo.

Nota Integrativa

Questo documento ha il compito di integrare tutte le informazioni contenute nello Stato Patrimoniale e nel Conto Economico.

Riporta al suo interno la descrizione dei criteri di valutazione utilizzati per determinare le voci del Bilancio, le movimentazioni del Patrimonio, i dettagli di alcune voci, informazioni fiscali ed eventuali integrazioni.

La Nota Integrativa è un documento abbastanza tecnico, pensato più per gli addetti ai lavori che per il “grande pubblico”, ma da una sua analisi approfondita puoi individuare informazioni utili su alcune voci di Bilancio e individuare l’indirizzo strategico della gestione.

Da dove posso scaricare il Bilancio di una Società?

Se sei il titolare o il rappresentante legale di una società hai il diritto di visionare i tuoi Bilanci gratuitamente.

Puoi farlo presso il cassetto digitale del sito Impresa Italia: basta avere uno strumento di identificazione come lo SPID o la Carna Nazionale dei Servizi.

L’altro canale ufficiale delle Camere di Commercio è il sito Registro imprese, che mette a disposizione di tutti i cittadini il servizio a pagamento Telemaco, attraverso il quale chiunque può registrarsi e scaricare tutti i Bilanci delle Società.

Per Concludere

Gli strumenti per leggere e interpretare correttamete un Bilancio Aziendale sono tantissimi, ma abbiamo passato in rassegna quelli di più facile ed immediato utilizzo:

Stato Patrimoniale: Patrimonio Netto, Attivo Circolante e Autonomia Finanziaria.

Conto Economico: Ricavi delle Vendite e delle Prestazioni, Risultato di Esercizio e Ritorno sull’Investimento

Puoi analizzare questi elementi per capire quali sono le prime voci da guardare quando leggi un Bilancio e per farti un’idea sullo stato di salute aziendale.

Ovviamente, ricorda che per effettuare un’analisi valutativa può approfondita sarebbe consigliabile rivolgerti ad un esperto in materia.