Se sei un Libero Professionista una Partita IVA in Regime Ordinario, devi emettere le tue Fatture in formato elettronico.

Come si fa?

Vediamolo insieme!

Quando devi emettere la Fattura Elettronica?

Entro 12 giorni lavorativi dalla data di ricezione del bonifico su Conto Corrente.

Il Regime Ordinario prevede la Contabilità per Cassa (e non per Competenza), per cui la data dell’operazione di Vendita coincide con la data in cui ricevi i soldi sul tuo Conto Corrente (Italiano o Estero).

A partire da quella data, hai 12 giorni per emettere la relativa Fattura Elettronica.

Come si crea una Fattura Elettronica?

Devi creare le tue Fatture Elettroniche con un Software che supporta il formato .xml, abilitato alla trasmissione della Fattura al Sistema di Interscambio (SDI) dell’Agenzia delle Entrate.

Sul mercato esistono molti software a pagamento, come Fatture in Cloud o Aruba.

Tuttavia, è possibile generare ed inviare le tue Fatture Elettroniche in modo completamente gratuito.

L’Agenzia delle Entrate mette a disposizione dei contribuenti un Software gratuito di compilazione e trasmissione delle fattura, facile da utilizzare e alla portata di tutti, chiamato “Fatture e corrispettivi”.

Vediamo insieme come generare ed inviare una Fattura Elettronica Step-By-Step.

Guida Completa

1. Apri il sito dell’Agenzia delle Entrate

2. Clicca sul pulsante “Area riservata”

3. Clicca sul pulsante “Accedi alla nuova area riservata”

4. Scegli la modalità di autenticazione

5. Una volta effettuato l’accesso, clicca sul pulsante “Fatturazione elettronica”

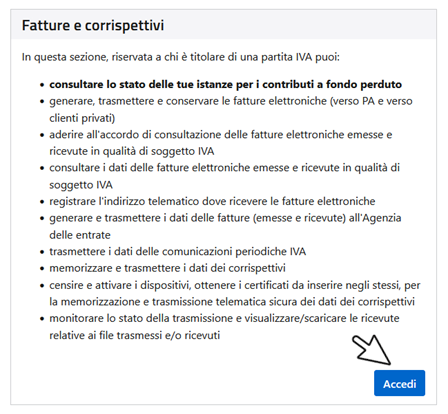

6. Accedi a “Fatture e Corrispettivi”

7. Seleziona “Me stesso”

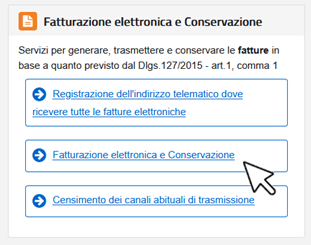

8. Clicca su “Fatturazione elettronica e Conservazione”

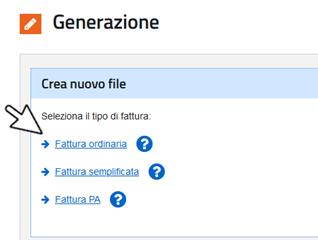

9. Clicca su “Fattura ordinaria”

10. Iniziamo con la generazione della tua Fattura Elettronica.

La prima sezione da compilare è “I miei dati”, in cui devi inserire:

- Partita IVA

- Nome e Cognome

- Regime Fiscale Prevalente: Regime Ordinario

- Indirizzo

Una volta inseriti i tuoi dati, clicca su:

11. Nella sezione “Cliente”, inserisci i dati del tuo cliente:

- Partita IVA / Codice Fiscale

- Denominazione

- Indirizzo

- Codice destinatario / PEC destinatario

Il Codice destinatario è un codice di 7 caratteri associato al soggetto che riceve la tua fattura.

Se il destinatario riceve la fattura tramite PEC, nel campo “Codice destinatario” inserisci “0000000”. Questo vale anche nel caso in cui il destinatario è una persona fisica senza Partita IVA.

Se invece il destinatario è un soggetto Estero, nel campo “Codice destinatario” inserisci “XXXXXXX” e lascia vuoto il campo “PEC”.

Deve essere il tuo cliente a fornirti il suo codice destinatario o la sua PEC.

Ricapitolando:

| Cliente | Codice Univoco | PEC |

| Società | Deve fornirlo il cliente (inserire 0000000 se riceve via PEC) | Deve fornirla il cliente (lasciare il campo vuoto se riceve con Codice Univoco) |

| Persona fisica con P.IVA | Deve fornirlo il cliente (inserire 0000000 se riceve via PEC) | Deve fornirla il cliente (lasciare il campo vuoto se riceve con Codice Univoco) |

| Persona fisica senza P.IVA | 0000000 | Puoi lasciare il campo vuoto |

| Soggetto estero (Società o Privato) | XXXXXXX | Puoi lasciare il campo vuoto |

Una volta compilati i dati del Cliente, clicca su “Salva dati cliente” per conservare l’anagrafica in Rubrica.

Dopodiché, clicca su:

12. Nella sezione “Dati della fattura” inserisci i dettagli della fattura:

- Tipo di documento: Fattura

- Numero documento

Le fatture che emetti devono seguire una numerazione progressiva crescente, quindi se stai generando la tua prima fattura, inserisci “1” come numero documento - Data

- Valuta: EURO

- Beni e servizi

In questo box devi aggiungere i beni e servizi che stai vendendo.

Per inserire un bene o un servizio alla fattura clicca su:

A questo punto vanno inseriti i dettagli della vendita:

| Descrizione | Natura e qualità dell’oggetto della cessione o della prestazione |

| Quantità | Numero di unità oggetto della cessione |

| Prezzo unitario | Il prezzo del singolo bene o del servizio fornito |

| Aliquota IVA | Dipende |

| Natura IVA | Dipende |

| Prezzo totale | Importo totale del bene o servizio |

I contribuenti in Regime Ordinario sono “soggetti IVA”, per cui devono applicare l’IVA alle Fatture di Vendita.

Vediamo cosa selezionare nei campi “Aliquota IVA” e “Natura IVA”:

| Cliente | Aliquota IVA | Natura IVA |

| Privato senza P.IVA (Italia) | 22% | (vuoto) |

| Privato con P.IVA (Italia) | 22% | (vuoto) |

| Società (Italia) | 22% | (vuoto) |

| Privato senza P.IVA (Estero) | 22% | (vuoto) |

| Privato con P.IVA (Estero) | 0% | Non soggette ad IVA ai sensi degli artt. da 7 a 7-septies del DPR 633/72 |

| Società (Estero) | 0% | Non soggette ad IVA ai sensi degli artt. da 7 a 7-septies del DPR 633/72 |

Nota:

Per determinate tipologie di attività, l’aliquota IVA potrebbe essere differente (es. 0% o 10%).

Rivalsa INPS

Se sei iscritto alla Gestione Separata INPS, quando emetti una Fattura di prestazione di Servizi puoi scegliere di addebitare al Cliente una Rivalsa Contributiva INPS.

La Rivalsa è un importo pari al 4% della base imponibile, che si somma al valore complessivo della vendita.

Ricorda:

La Rivalsa INPS:

- è facoltativa;

- si somma alla base imponibile, sia per il calcolo dell’IVA che per il calcolo della Ritenuta d’Acconto;

- puoi applicarla solo se sei iscritto alla Gestione Separata INPS.

Ad esempio, se sei un Consulente di Marketing e svolgi una prestazione professionale del valore di €2.000 + IVA per una S.r.l. Italiana, dovrai emettere una Fattura di questo tipo:

Consulenza Professionale: €2.000

Rivalsa INPS 4%: €80 (facoltativa)

Totale Base Imponibile: €2.080

IVA 22%: €457,60

Ritenuta d’Acconto 20%: €416

Totale Fattura: €2.537,60

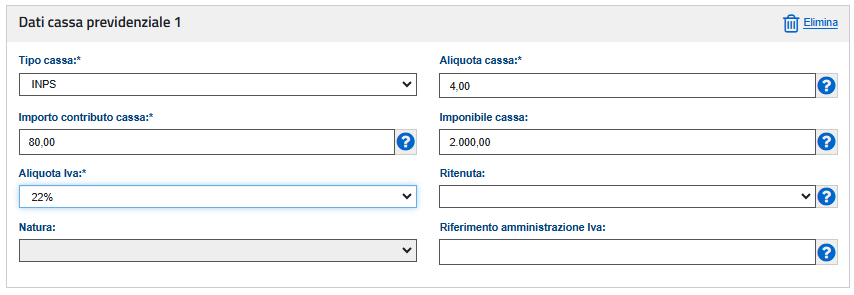

Per applicare la Rivalsa INPS in fattura, nella sezione “Dati della fattura”, spunta la casella “Dati cassa previdenziale” dal menu a destra:

Comparirà una nuova sezione da compilare, denominata “Dati cassa previdenziale 1”, nella quale andranno inseriti i dati relativi alla Rivalsa INPS da applicare in Fattura:

Ricorda:

La Rivalsa INPS in Fattura rappresenta un Reddito Imponibile.

In altre parole, costituisce la Base Imponibile, su cui calcolerai:

- Le Imposte

- I Contributi

- L’IVA

Consiglio:

Il mio consiglio è: se sei in Regime Ordinario, evita di addebitare la Rivalsa INPS al Cliente.

Questo perché la Rivalsa INPS potrebbe essere percepita dal Cliente come un “Costo Nascosto”, quando invece è semplicemente un ulteriore compenso che stai incassando per la tua Prestazione Professionale.

Tanto vale utilizzare un’unica Riga in Fattura, con l’importo totale della tua prestazione, senza specificare che parte di esso rappresenta una Rivalsa INPS.

Ai fini fiscali e contributivi, l’effetto per te è esattamente lo stesso, ma la Fattura risulta più chiara e pulita.

Contributo Integrativo

Se invece sei iscritto ad una Cassa Privata (es. architetti, avvocati, geometri, commercialisti, biologi, medici, ecc.), anziché applicare la Rivalsa INPS del 4%, puoi applicare in Fattura il “Contributo Integrativo”.

L’aliquota per calcolare il Contributo Integrativo è diversa per ciascuna Cassa Professionale di riferimento.

Ad esempio, l’aliquota del Contributo Integrativo per i Biologi è del 2%.

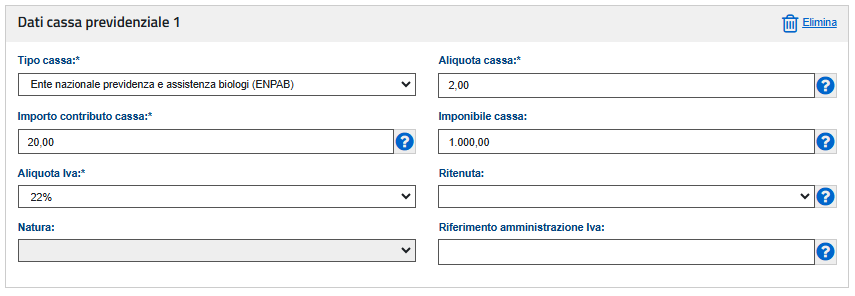

Per inserire il Contributi Integrativo in Fattura, nella sezione “Dati della fattura”, spunta la casella “Dati cassa previdenziale” dal menu a destra:

Comparirà una nuova sezione da compilare, denominata “Dati cassa previdenziale 1”, nella quale andranno inseriti i dati relativi alla Contributo Integrativo da applicare in Fattura.

Ad esempio:

Ricorda:

Il Contributo Integrativo in Fattura non rappresenta un Reddito Imponibile.

Quindi, su quell’importo non dovrai pagare né le Imposte e né i Contributi, ma dovrai invece calcolare l’IVA del 22%.

Ritenuta d’Acconto

La Ritenuta d’Acconto del 20% deve essere applicata in Fattura dal Freelance in Regime Ordinario solo se si verificano tutte le seguenti condizioni:

- Il Freelance è in Regime Ordinario

- Il Freelance ha effettuato una prestazione di servizi (e non una vendita di prodotti)

- Il Cliente è Italiano

- Il Cliente è una ditta individuale con Partita IVA, un Professionista o una Società (non un privato senza Partita IVA)

- Il Cliente non è in Regime Forfettario

Se anche solo una di queste condizioni non è rispettata, la Ritenuta d’Acconto non va inserita in Fattura.

Per saperne di più sulla Ritenuta d’Acconto in Regime Ordinario, dai un’occhiata al nostro articolo:

Invio della Fattura

Una volta inseriti in fattura i beni e i servizi venduti, inserisci l’importo totale IVA inclusa nel box “Importo totale documento” e clicca su:

13. Nella schermata riepilogativa, verifica che tutti i dati siano stati inseriti correttamente.

Dopodiché clicca su “Conferma” e infine su “Sigilla”.

14. La tua fattura è pronta per essere inviata.

Per trasmettere la fattura al Sistema di Interscambio, clicca su “Invia”.

Ti piacerebbe ricevere una nostra Consulenza Personalizzata?

Contattaci e prenota una call Completamente Gratuita!