Novità dell’ultimo minuto per le Partite IVA.

Il Governo ha posticipato la data di scadenza relativa al versamento del 2° Acconto 2024 delle Imposte.

La scadenza originale, fissata per il 2 Dicembre 2024, è slittata al 16 Gennaio 2025.

Viene inoltre prevista la possibilità di rateizzare il 2° Acconto 2024 delle Imposte in 5 rate mensili di pari importo, con la prima data da versare entro il 16 Gennaio 2025.

Chi può beneficiare della proroga?

A poter beneficiare della proroga sono solo le persone fisiche titolari di Partita IVA che nel corso del 2023 hanno generato ricavi e compensi inferiori a €170.000

Di conseguenza, sono esclusi dalla proroga i seguenti soggetti:

- Persone fisiche senza Partita IVA

- Persone fisiche con Partita IVA che hanno generato più di €170.000 di ricavi e compensi nel 2023

- Società di Capitali (S.r.l., S.p.a., S.r.l.s., ecc.), enti non commerciali e soggetti diversi dalle persone fisiche

- Collaboratori familiari e il coniuge del titolare d’impresa (a meno che anch’essi siano titolari di Partita IVA)

Quali importi possono essere prorogati?

L’oggetto della proroga sono gli Acconti delle Imposte.

In particolare, la norma si riferisce al 2° Acconto 2024 delle Imposte Dirette, che in precedenza scadeva il 2 Dicembre 2024.

Ad esempio, sono prorogabili al 16 Gennaio 2025:

- Acconto 2024 IRPEF

- Acconto 2024 Imposta Sostitutiva (Regime Forfettario)

- Acconto 2024 IVAFE

Gli importi relativi al 2° Acconto 2024 delle Imposte Dirette potranno essere versati in un’unica soluzione, entro il 16 Gennaio 2025, oppure potranno essere rateizzati in un massimo di 5 rate mensili di pari importo, aventi le seguenti scadenze:

- 1° Rata: 16 Gennaio 2025

- 2° Rata: 16 Febbraio 2025

- 3° Rata: 16 Marzo 2025

- 4° Rata: 16 Aprile 2025

- 5° Rata: 16 Maggio 2025

Non non invece prorogabili gli importi relativi ad:

- INPS

- INAIL

Questi continueranno a seguire la scadenza del 2 Dicembre 2024.

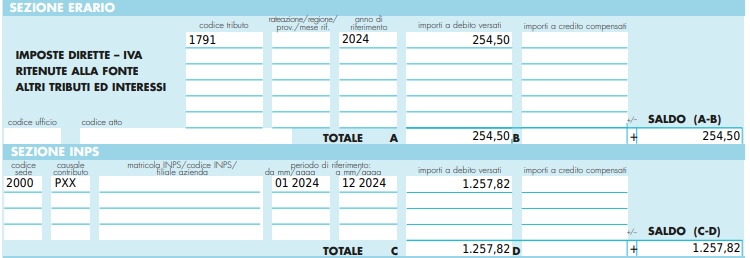

F24 di Esempio

Una persona fisica, titolare di Partita IVA in Regime Forfettario ed iscritta alla Gestione Separata INPS, potrà suddividere il versamento in due o più tranches.

Normalmente, secondo la vecchia scadenza del 2 Dicembre 2024, il versamento del 2° Acconto 2024 sarebbe stato di questo tipo:

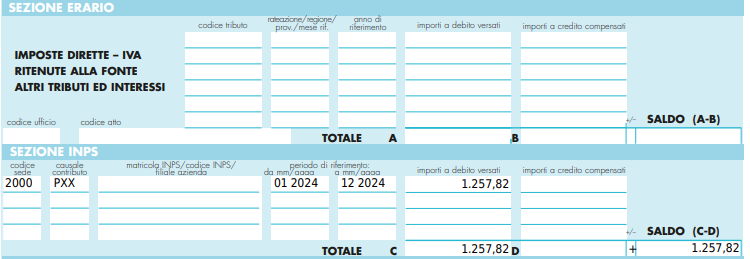

Aderendo alla nuova proroga, dal Modello F24 in scadenza il 2 Dicembre 2024 si può eliminare la riga con codice tributo “1791” per l’importo di €254,50, relativo al 2° Acconto 2024 delle Imposte Dirette, il quale è prorogabile al 16 Gennaio 2025.

In questo modo, in data 2 Dicembre 2024 si dovrà procedere solo al versamento dell’Acconto INPS:

Successivamente, l’importo del 2° Acconto 2024 delle Imposte Dirette, che nel nostro esempio è pari ad €254,50, potrà essere versato il 16 Gennaio 2025.

Alternativamente, tale importo potrà essere rateizzato in 5 rate mensili di pari importo:

- 1° Rata 16 Gennaio 2025: €50,90

- 2° Rata 16 Febbraio 2025: €50,90

- 3° Rata 16 Marzo 2025: €50,90

- 4° Rata 16 Aprile 2025: €50,90

- 5° Rata 16 Maggio 2025: €50,90

Per qualsiasi dubbio o chiarimento sugli Acconti 2024, contatta il nostro Team.

Ti piacerebbe ricevere una nostra Consulenza Personalizzata?

Prenota una call Completamente Gratuita!