La Prestazione Occasionale è un lavoro svolto sporadicamente da un soggetto senza Partita IVA.

Per poter essere definita “occasionale”, la Prestazione non deve configurarsi come lavoro continuativo ed organizzato.

L’attività deve quindi essere saltuaria e sporadica.

Erroneamente, molti pensano che uno dei requisiti da rispettare per la Prestazione Occasionale è limitare i compensi percepiti ad un importo complessivamente non superiore a €5.000 all’anno.

In realtà, il limite di €5.000 di compensi annui non definisce l’obbligo di apertura della Partita IVA, ma l’obbligo di iscrizione all’INPS e al versamento dei Contributi Previdenziali.

In altre parole, il Fisco riconosce come attività professionale occasionale che può essere svolta senza Partita IVA:

“Qualsiasi attività di lavoro caratterizzata dall’assenza di abitualità, professionalità, continuità e coordinazione“

Ricorda:

La prestazione occasione non è un escamotage per evitare di aprire la Partita IVA e lavorare come Professionista Digitale, ma è semplicemente un modo per “affacciarsi” sul mercato e fare i primi lavori nel proprio settore.

È importante essere sprovvisti di organizzazione e strutturazione del proprio lavoro, come ad esempio un sito web, una pagina instagram dedicata alla propria attività, un tariffario, ecc.

Se stai valutando l’apertura della tua Partita IVA come Professionista Digitale, dai un’occhiata al nostro articolo:

La Ritenuta d’Acconto

Le Prestazioni Occasionali sono soggette a Ritenuta d’Acconto del 20%.

Significa che il Committente deve trattenere il 20% del tuo Compenso Lordo e versarlo all’Erario.

La Ritenuta d’Acconto sulle Prestazioni Occasionali si applica solo se il Committente è un Sostituto d’Imposta, ovvero un’Azienda, un Professionista o una Ditta Individuale con Partita IVA.

Nel caso in cui anche il Committente fosse un soggetto privato senza Partita IVA, come ad esempio un privato o un’azienda estera, il Compenso non sarà soggetto a Ritenuta.

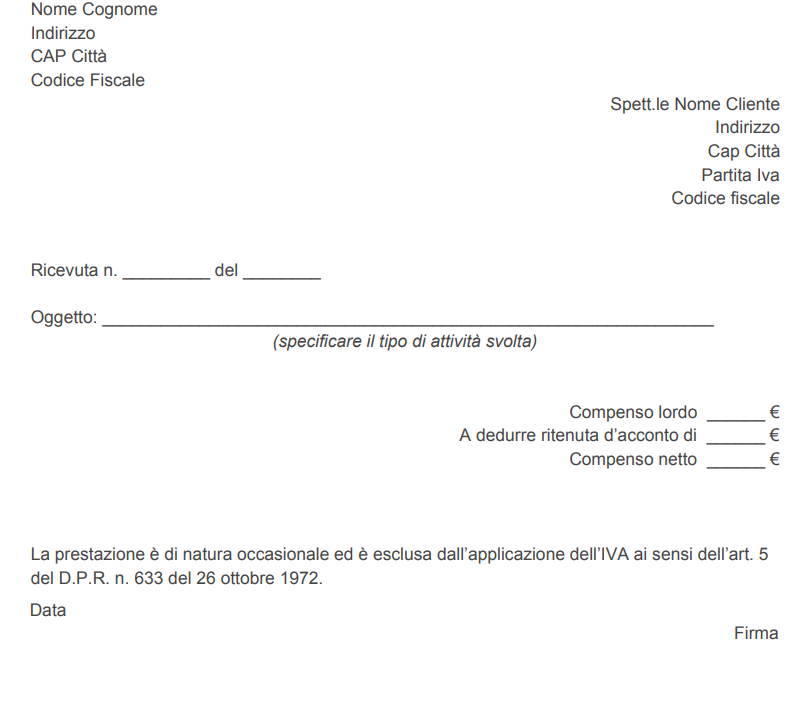

Come si crea una Ricevuta di Prestazione Occasionale?

Ricorda che quando esegui una prestazione di lavoro occasionale, non sarai tenuto ad emettere Fattura, ma dovrai semplicemente compilare una Ricevuta e inviarla al Cliente.

La Ricevuta dovrà contenere le seguenti informazioni:

Cosa devo fare se effettuo una Prestazione Occasionale?

Devi presentare la Dichiarazione dei Redditi e versare eventuali ulteriori tasse, in aggiunta a quelle già trattenute e versate dal committente (il 20% di Ritenute d’Acconto).

I proventi da lavoro autonomo occasionale vengono inclusi in Dichiarazione tra i Redditi Diversi.

Gli importi vanno inseriti del Quadro RL, Rigo RL15, del modello “Redditi Persone Fisiche” o, in caso di presentazione del modello 730 nel Quadro D, Rigo D5, con la possibilità di portare in diminuzione del Reddito le spese sostenute, purché siano documentate ed inerenti all’attività svolta.

Se i tuoi Redditi annui da Prestazioni Occasionali sono inferiori a €4.800 e se non hai altri Redditi da dichiarare, sei esonerato dalla presentazione della Dichiarazione dei Redditi.

Devo pagare i Contributi?

Secondo le direttive dell’INPS, i prestatori di Prestazioni Occasionali sono esonerati dall’obbligo contributivo per i €5.000 annui.

Al superamento di questa soglia, devono iscriversi alla Gestione Separata INPS e pagare i contributi per gli importi eccedenti €5.000.

I lavoratori autonomi occasionali, superata una soglia di reddito annuale, sono quindi tenuti all’iscrizione alla Gestione Separata e al versamento dei contributi.

Ti piacerebbe ricevere una nostra Consulenza Personalizzata?

Contattaci e prenotati per una call Completamente Gratuita!