Se sei titolare di un’Attività Professionale e vuoi comunicare al Mondo le tue Competenze e i tuoi Servizi, prima o poi dovrai fare i conti con le Spese di Pubblicità.

In particolare, in questo articolo ci occuperemo delle Ads Online, di come scaricare il relativo Costo e di come detrarre l’IVA.

Iniziamo subito!

Quali sono le Spese di Pubblicità Online?

Prima di tuffarci nella Fiscalità delle Ads Online è necessario capire esattamente cosa si intende per Pubblicità sul Web.

Le Spese che rientrano in questa categoria sono quelle finalizzate a far conoscere i tuoi prodotti e servizi attraverso Internet, come ad esempio:

- Sponsorizzazioni sui Social Media (Instagram, Facebook, TikTok, ecc.)

- Influencer Marketing

- Google Ads

- Banner

Se utilizzate nel modo giusto, le Spese di Pubblicità si configurano come un Investimento, più che un Costo vero e proprio.

Per pianificare una strategia pubblicitaria in modo corretto, devi essere a conoscenza delle modalità con cui puoi “scaricare” il Costo sostenuto e del funzionamento dell’IVA relativa a questo tipo di Spesa.

Deducibilità dei Costi di Pubblicità

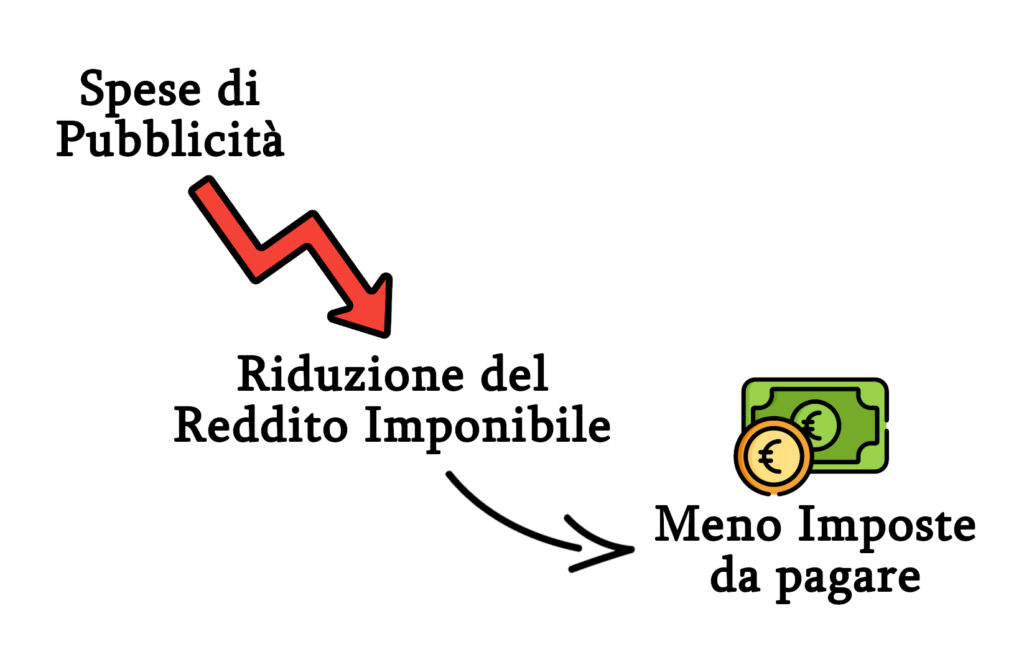

Per “Deducibilità” si intende la possibilità di “scaricare” il Costo sostenuto dal Reddito Imponibile.

Questo comporta una compressione dell’imponibile fiscale e, di conseguenza, una riduzione delle Imposte sul Reddito.

Quando sostieni una Spesa di Pubblicità, ricordati di verificare se puoi dedurre il Costo dal Reddito.

La Deducibilità è soggettiva e dipende dall’inquadramento fiscale della tua Attività.

Vediamo in che modo puoi dedurre la Spesa di Pubblicità dal Reddito Imponibile nei casi più frequenti:

- Regime Forfettario

- Regime Ordinario

- Società (es. S.r.l.)

Deducibilità del Costo di Pubblicità in Regime Forfettario

I Forfettari non possono dedurre nessun costo dal proprio Reddito Imponibile.

Di conseguenza, tutte le Spese di Pubblicità sostenute da un contribuente in Regime Forfettario non possono essere “scaricate”.

Per questo motivo, è estremamente importante fare una valutazione sulla convenienza del Forfettario rispetto all’Ordinario, soprattutto se si prevede di dover sostenere molte Spese di Pubblicità.

Ad esempio, un E-Commerce in Dropshipping che per ogni €1.000 di fatturato ne spende €850 in sponsorizzazioni su TikTok, potrebbe pagare meno tasse in Regime Ordinario che in Forfettario, nonostante le aliquote fiscali del Forfettario siano più basse (5% o 15%).

Questo perchè in Regime Ordinario è possibile scaricare le Spese, mentre ai Forfettari non è consentito.

Se vuoi valutare la convenienza tra il Regime Ordinario e il Regime Forfettario, dai un’occhiata alla nostra Simulazione Fiscale Gratuita:

Per concludere:

Se sei in Regime Forfettario non puoi scaricare le Spese di Pubblicità.

Deducibilità del Costo di Pubblicità in Regime Ordinario

A differenza dei Forfettari, i contribuenti Ordinari hanno la possibilità di dedurre i Costi dal Reddito Imponibile.

Di conseguenza, i titolari di Partita IVA in Regime Ordinario possono scaricare il 100% delle Spese di Pubblicità.

Tornando al nostro esempio di E-Commerce in Dropshipping, se per generare €1.000 di Fatturato deve spendere €850 in sponsorizzazioni su TikTok, in Regime Ordinario il Reddito Imponibile sarà pari a €150, ovvero la differenza tra Ricavi Imponibili e Costi Deducibili.

In altre parole, l’Imposta sul Reddito delle Persone Fisiche (IRPEF) verrà calcolata su €150, ovvero sulla differenza tra Ricavi e Costi, e non sul Fatturato totale (€1.000).

Quindi, se sei in Regime Ordinario puoi sottrarre dal Reddito Imponibile il 100% del Costo sostenuto per pubblicizzare i tuoi prodotti e servizi.

Deducibilità del Costo di Pubblicità per le Società

Le Società di Capitali, come ad esempio la S.r.l., possono scaricare il 100% delle Spese di Pubblicità.

Che si tratti di Google Ads, di Sponsorizzazioni sui Social Media o dell’acquisto di Banner Pubblicitari, le Società possono dedurre il 100% del Costo dal proprio Reddito Imponibile.

Questo comporta una riduzione dell’Imposta sul Reddito delle Società (IRES), che risulta molto conveniente soprattutto per quelle Società che affrontano ingenti Costi di Pubblicità.

Detraibilità IVA delle Spese Pubblicitarie

Per “Detraibilità” si intende la possibilità di sottrarre l’IVA a credito, e quindi quella relativa agli Acquisti, dall’IVA a debito, relativa invece alle Vendite.

In altre parole, una determinata Spesa è Detraibile se la relativa IVA pagata (a credito) si può utilizzare per compensare o ridurre l’IVA a debito.

Vediamo in che modo puoi detrarre l’IVA delle Spesa di Pubblicità nei casi più frequenti:

- Regime Forfettario

- Regime Ordinario

- Società (es. S.r.l.)

Detraibilità IVA in Regime Forfettario

Partiamo da un presupposto fondamentale:

I Forfettari non sono soggetti al meccanismo dell’IVA.

Ciò significa che non caricano l’IVA sulle fatture di Vendita.

Di conseguenza, non hanno diritto da detrarre l’IVA pagata sugli Acquisti.

In conclusione, i contribuenti in Regime Forfettario non possono detrarre l’IVA pagata sulle Spese di Pubblicità.

Per i Forfettari, l’IVA rappresenta un vero e proprio Costo, che non si può nè dedurre dal Reddito Imponibile e nè detrarre ai fini IVA.

Detraibilità IVA in Regime Ordinario

Se hai una Partita IVA in Regime Ordinario, sei soggetto al meccanismo dell’IVA, ovvero sei un Soggetto Passivo IVA.

Di conseguenza, pagherai l’IVA a debito se hai un Saldo IVA negativo o maturerai un credito IVA se hai un saldo IVA positivo.

In Regime Ordinario, l’IVA relativa alle Spese di Pubblicità è detraibile al 50%.

Ciò significa che se, ad esempio, acquisti un Banner Pubblicitario su un Sito Web per €200 + IVA, pagherai un importo totale di €244 (€200 + IVA al 22%).

In questo caso, puoi detrarre il 50% dell’IVA che hai pagato sull’Acquisto, e quindi il tuo importo detraibile sarà pari a €22, ovvero il 50% di €44.

Ricorda:

Se nella Fattura di acquisto relativa alle Spese di Pubblicità non c’è l’IVA, non hai diritto ad alcuna detrazione IVA.

Ad esempio, se acquisti sponsorizzazioni su Facebook riceverai le fatture dalla Facebook Ireland Limited, un’azienda con sede a Dublino che non ti carica l’IVA sulle Ads.

Questo perchè la società si trova all’estero ed applica il meccanismo dell’Inversione Contabile (Reverse Charge).

In casi come questo, non avendo pagato l’IVA sull’Acquisto dell’Ads, non potrai detrarre nessun importo ai fini IVA.

Detraibilità IVA per le Società

Le Società possono detrarre il 50% dell’IVA relativa alle Spese di Pubblicità.

Il meccanismo per le Società e per le Partite IVA in Regime Ordinario è il medesimo: si scarica il 50% dell’IVA pagata sugli Acquisti di Banner Pubblicitari, Ads Online e Sponsorizzazioni.

Per qualsiasi dubbio o chiarimento sulle Spese di Pubblicità, contatta il nostro Team.

Ti piacerebbe ricevere una nostra Consulenza Personalizzata?

Prenota una call Completamente Gratuita!